Estado de Cambio en la Posición Financiera, también conocido como Estado de Usos y Fuentes, es un paso preliminar en la construcción del Estado de Flujo de Fondos, el cual es el resumen del flujo de efectivo de la empresa en un periodo específico.

En esta publicación se muestra un ejemplo sobre cómo realizar la clasificación de entradas y salidas de efectivo, es decir, la identificación de los cambios en la posición financiera de las cuentas que hacen parte de los Estados Financieros principales, como son Balance General y Estado de Resultados.

ESTADO DE FLUJOS DE EFECTIVO

El Estado de Flujo de Efectivo es un Estado Financiero que muestra las salidas de dinero y el uso que se le dió a la misma en un periodo determinado. Básicamente es la relación de entradas y salidas de dinero que internamente se desarrollan en el ejercicio de la empresa.

El flujo de efectivo está relacionado con la cantidad neta de efectivo (caja) que ingresa y sale de la empresa. Para lograr este propósito, es preciso sumar todos los ingresos de efectivo y restarlos de la suma de los egresos de efectivo. (León García, 2012)

Una de las aplicaciones del Estado de Flujo de Efectivo es la determinación del Capital de Trabajo de la empresa, esto es, el dinero que se mueve de manera constante y que cubre la operación de la organización. (León García, 2012)

DESARROLLO DEL ESTADO DE FLUJOS DE EFECTIVO

En primera instancia es necesario conocer la dinámica de la empresa, en términos financieros, esto es: tener a la mano los Estados Financieros. Básicamente, es preciso disponer de la información del Balance General de los dos más recientes años y del Estado Financiero del más reciente año.

Seguidamente, debe realizarse un Análisis de los Estados Financieros, de manera que se construya el Estado de Cambio en la Posición Financiera. Esto implica un análisis horizontal al Balance General, para la identificación de los usos y las fuentes y luego, el efecto de las cuentas de flujo de efectivo del Estado de Resultados en el Balance General, como es la Utilidad Retenida. (León García, 2012)

El tercer paso en el desarrollo del Estado de Flujo de Efectivo es el ajuste al Estado de Cambio en la Posición Financiera, para determinar el Flujo de Efectivo Neto.

ESTADO DE CAMBIO EN LA POSICIÓN FINANCIERA

Estados Financieros

Los Estados Financieros que son necesarios, son el Balance General y el Estado de Resultados, para este ejemplo, se usa la información compartida por Gitman (2007), así:

Balances Generales: Se trabaja la información de los dos periodos más recientes:

|

| Gitman (2007) |

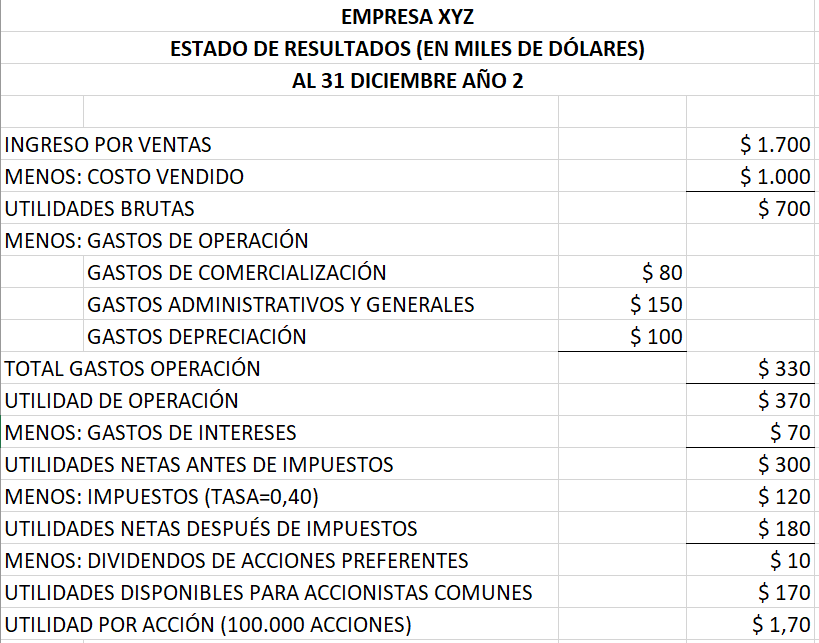

Estado de Resultados: Se comparte el Estado de Resultado del año mas reciente:

|

| Gitman (2007) |

Identificación de Usos y Fuentes

La identificación de los usos y las fuentes se realiza de la siguiente manera:

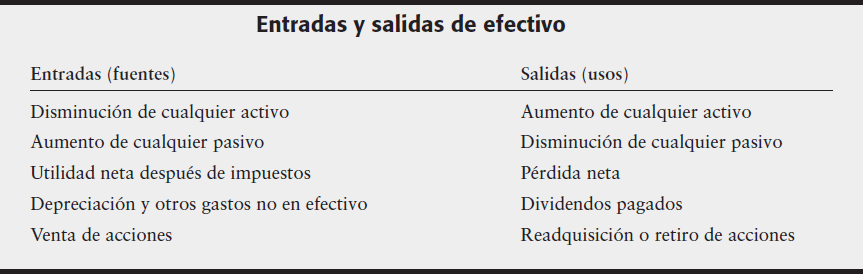

Primero: Se hace un Análisis Horizontal al Balance General para conocer las variaciones de los diferentes rubros en esos periodos (Ariza, 2016). Con la determinación de las variaciones de los rubros, se puede determinar cuáles de esas variaciones representan Entradas de Efectivo y cuáles representan Salidas de Efectivo. Las variaciones de los rubros del Balance General que representan entradas de efectivo, son: Disminución de Activo Corriente, Fijos, Aumento de Pasivos Corrientes y a Largo Plazo, Aumento de Utilidades Retenidas. Las variaciones en los rubros del Balance General que representan salidas de efectivo, son: Aumento de Activos Corrientes y Fijos, Disminución de Pasivos Corrientes y a Largo Plazo. (Gitman, 2007).

La tabla de más abajo muestra la clasificación de las variaciones en los rubros del Balance General, como Fuentes y Usos.

|

| Gitman (2007, P96) |

Conforme a lo anterior, la gráfica de abajo muestra el Análisis Horizontal del Balance General de la empresa. Se muestra la variación y la clasificación de esa variación como Uso o Fuente:

|

| Creación propia, a partir de Gitman (2007) |

Con base en los valores de las variaciones y las clasificaciones, se muestra el primer acercamiento al Estado de Cambio en la Posición Financiera:

|

| Construcción propia a partir de Gitman (2007) |

La Depreciación es un rubro que descuenta el valor del activo en el tiempo y se convierte en un cargo que no implica desembolso de efectivo. Asi las cosas, se analiza el cambio en los Activos Fijos Brutos y la Depreciación, de la siguiente manera: La suma de Activos Fijos Brutos es de $2.200 para el año 1 y de $2.500 para el Año dos, esto implica una variación de $300 que obedece a un Uso. Por otro lado, la variación en la Depreciación Acumulada es de $100 que obedece a una Fuente.

En relación con las Utilidades Retenidas, se sabe que la variación de éstas obedece a la diferencia entre la Utilidad Neta y los pagos de Dividendos. Si la Utilidad Neta del periodo 2 es $180 (Estado de Resultados)y la Variación de las Utilidades Retenidas es de $100 (Balance General), el gasto por pago de Dividendos es de $80. Este pago es un USO.

Conforme a lo anterior, en la versión preliminar del Estado de Cambio en la Posición Financiera, se reemplazan los items Aumento de Utilidades Retenidas en las fuentes, por Utilidades Netas después de Impuesto y Gastos de Depreciación. En relación con los Usos, se cambia el Aumento de Activos Fijos por el Pago de Dividendos y el Aumento de Activos Fijos Brutos.

Así las cosas, la versión definitiva de este estado es:

|

| Construcción propia a partir de Gitman (2007) |

A partir de esta información se sigue construyendo el Estado de Flujo de Efectivo. Para descargar el archivo de Excel con los cálculos, haga clic aquí.

FUENTES

- Ariza, Y. (2016). Análisis Financiero; Análisis Vertical y Horizontal. [Documento de Internet]. Recuperado de: https://yesidariza.blogspot.com/2016/10/el-analisis-financiero-analisis.html

- Gitman, L. J. (2007). Principios de Administración Financiera. Pearson Educación.12Ed. ISBN: 978-970-26-1014-4

- León García, O. (2012). Administración financiera, fundamentos y aplicaciones (3ra ed.). México: Pearson Educación.

No hay comentarios:

Publicar un comentario