El Punto de Equilibrio es una herramienta muy poderosa para la toma de decisiones; ayuda a la gerencia a identificar las zonas de Pérdidas y de Ganancias, con lo cual se puede establecer la estrategia de producción y de ventas adecuada para la operación de la empresa.

A propósito de la Producción y de las Ventas, es preciso definir qué es punto de Equilibrio; es muy común encontrar conceptos iniciados con las palabras CUANDO, como si el punto de equilibrio fuera un tiempo, aunque el tiempo es determinante para que se logre el punto apropiado, no es una dimensión de su conceptualización. Asimismo, se utiliza la palabra DONDE, lo que implicaría que es un lugar, definitivamente no lo es. Entonces, ¿qué es el Punto de Equilibrio?, es un Nivel de Producción y Ventas que cubre los Costos Totales. Por supuesto, usted puede redactarla mejor, lo importante es que se considere las dimensiones de Producción y Ventas, pues son éstas las determinantes de la dinámica de la operación de la empresa.

La Anterior definición da a suponer que la empresa, en su punto de equilibrio, tiene un beneficio que es igual a cero. En este orden de ideas, al incrementar sus ventas, logrará ubicarse por encima del punto de equilibrio y obtendrá beneficio positivo. En cambio, una caída de sus ventas desde el punto de equilibrio generará pérdidas.

La estimación del punto de equilibrio permitirá que una empresa, aún antes de iniciar sus operaciones, sepa qué nivel de ventas necesitará para recuperar la inversión. En caso que no llegue a cubrir los costos, la compañía deberá realizar modificaciones hasta alcanzar un nuevo punto de equilibrio.

Cálculo del Punto de Equilibrio

Para calcular el punto de equilibrio usted necesita conocer los costes fijos de su empresa, los costes variables por unidad de producto/servicio y el precio de venta del producto/servicio. La diferencia entre el precio de venta de cada producto o servicio y su coste variable es el margen que usted obtiene. Dividiendo los costes fijos entre el margen por producto o servicio, usted obtendrá el de productos que necesitará vender para cubrir todos sus costes fijos. En este momento, estará usted encontrando su punto de equilibrio.

Una manera de calcular el Punto de Equilibro es con base en las unidades que deben producirse y venderse, Q, la fórmula es:

PE(Q)= COSTOS FIJOS / (PRECIO UNITARIO - COSTO UNITARIO)

Para ilustrar la situación:

- Supongamos que usted dirige una empresa que se dedica a la fabricación de bufandas, con unos costos fijos de 100.000 dólares. El costo variable de las bufandas que usted fabrica es de 20 dólares y su precio de venta es de 30 dólares.

- Teniendo estos datos en cuenta, podemos calcular el margen de cada bufanda. Si restamos del precio de venta (30 dólares) el costo variable de su fabricación (20 dólares), encontramos que el margen de la venta de cada bufanda es de 10 dólares.

- Para calcular el punto de equilibrio dividiremos los costes fijos de la empresa (100.000 dólares) entre el margen de venta de cada producto (10 dólares).

- El resultado que obtenemos es que necesitará usted vender 10.000 bufandas para llegar a su punto de equilibrio. Es decir, usted no empezará a ganar dinero hasta que venda la unidad 10.0001. Y si vende menos, su empresa dará pérdidas.

Otra manera de calcular el Punto de Equilibrio tiene que ver cuando se ofrecen varios productos, todos con diferentes precios, pero al final es el mismo márgen, el cuál se calcula en porcentaje (%). Para estos casos, el margen porcentual se calcula dividiendo la diferencia entre el precio de venta y los costes variables entre el precio de venta.

Siguiendo el ejemplo anterior:

- Habría que restar 30 (precio de venta) menos 20 (costes variables) y el resultado (10), dividirlo entre el precio de venta (30). El resultado sería 0,333. (Esto, multiplicado por 100, nos da un margen del 33,3% sobre ventas).

- Con este dato, para calcular el punto de equilibrio dividiremos los costes fijos totales (100.000) entre el margen (0,333). El resultado es que sería necesario vender 300.000 dólares para llegar al punto de equilibrio.

Una tarcera manera de calcular el Punto de Equilibrio tiene que ver con el Volumen de Ventas, la fórmula que se utiliza es:

PE (Venta) = COSTO FIJO / 1- (COSTO VARIABLE TOTAL / VENTAS TOTALES)

Ejemplo: En el mes de enero, la empresa ABC tuvo ingresos por ventas de $14.000. Sus costos fijos para el mes fueron $5.000 y sus costos variables fueron $7.000.

El punto de equilibrio calculado en base de los totales de ventas y costos: Ventas en el punto de equilibrio = 5.000 (costos fijos) dividido por [1 – (7.000 en costos variables/14.000 en ventas reales)] = 5.000 / 0,5 = 10.000.

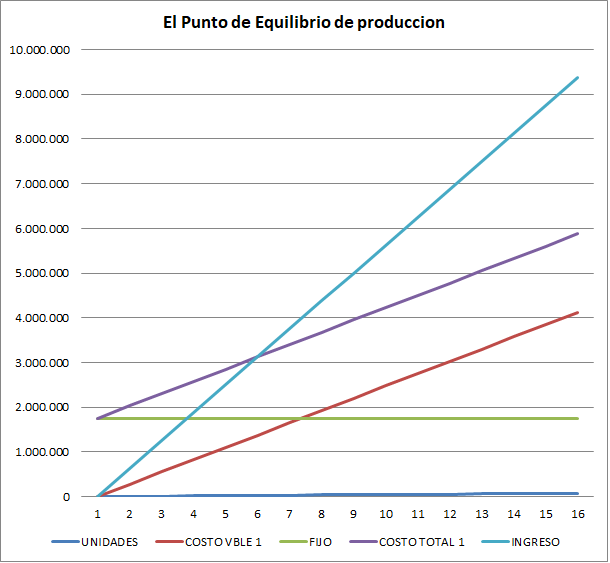

Efecto de la Calidad en el punto de Equilibrio

Cuando la empresa realiza sus procesos con calidad, ésta interviene en el proceso de producción de manera que el costo variable se reduce y con ésto, se disminuye el Punto de Equilibrio; suponga la siguiente situación: COSTO UNIT $ 55, FIJOS $ 1.750.000, UNIDADES 75.000, PRECIO $ 125. Para estos valores, el Punto de Equilibrio en Unidades PE(Q), es (1.750.000/125-55) = 25.000.

Con la aplicación de un modelo de calidad, un aseguramiento de la misma, los costos variables podrían disminuir, por ejemplo en un 27.27%, pasando el costo variable de $55 a $40. Así las cosas, el nuevo PE(Q) = (1.750.000/125-40)= 20.588.

Lo anterior muestra que con el efecto de la calidad, la empresa debe vender 4.411 unidades menos para cubrir sus costos totales. Se muestra el efecto de la calidad en el Punto de Equilibrio.

Fuentes:

https://www.gerencie.com/que-es-y-como-se-calcula-el-punto-de-equilibrio.html

https://definicion.de/punto-de-equilibrio/

https://www.pymesfuturo.com/puntodequilibrio.htm

https://www.grandespymes.com.ar/2012/12/26/como-calcular-el-punto-de-equilibrio-de-su-negocio-que-significa-para-la-gestion-de-su-negocio/

2 comentarios:

A pesar de los ejemplos y las definiciones en el presente documento, todavia no me queda claro el como de expresar el punto de equilibrio de una empresa.

Saludos.

Es cuestión de identificar los gastos y los costos; después, clasificarlos en fijos y variables. Lo anterior junto con la identificación de los ingresos, permite que se calcule el PE en términos de Unidades (Volumen de producción).

Si su negocio relaciona varios productos, es buena idea sumar las ventas de todos y así obtendrá los ingresos totales. Para terminar con el denominador en esta fórmula, debe identificar los costos totales de las ventas. Asi las cosas, solo debe dividir el Costo Fijo sobre el denominador que acaba de calcular.

Gracias.

Publicar un comentario